Fintech | 6 minutos de leitura

Conteúdo

Em tempos de fintech, modernização digital e órgãos reguladores aflitos, a conta ESCROW é uma oportunidade de construir uma base segura de relacionamento financeiro entre empresas parceiras, terceirizadas, subsidiárias e prestadoras de serviços, ficou ainda com mais dúvidas? Continue lendo!

Conteúdo

O que é conta escrow?

Conhecida também como conta-caução ou conta de garantia, esse recurso funciona como uma garantia em acordos comerciais para negociações que apresentam risco maior do que geralmente é aceito pelo mercado, serve para guardar uma quantidade em dinheiro até que ambas as partes de uma negociação cumpram com o que foi acordado.

“O termo ESCROW é uma derivação inglesa da palavra “escroue”, original do francês antigo e que significa pedaço de papel ou rolo de pergaminho. Isso indicava na escritura que um terceiro detinha até que a transação fosse concluída, sendo essa a essência da conta ESCROW.”

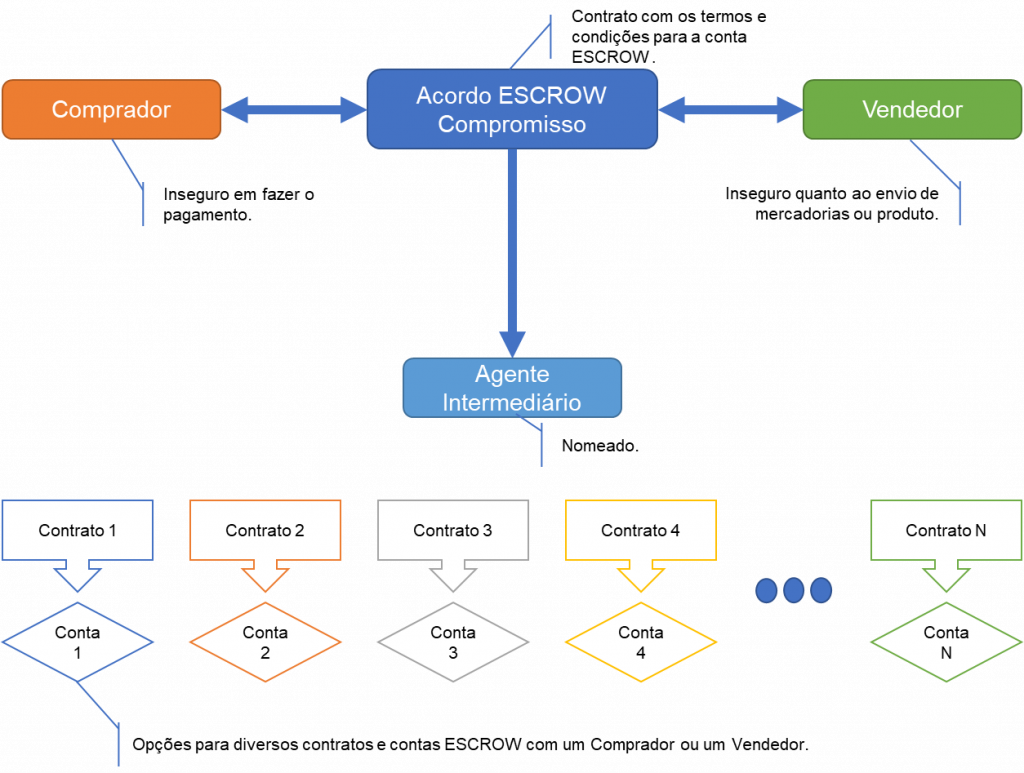

Como funciona a conta escrow?

Funciona como um acordo trilateral, isto é, ele é composto por três partes. Duas dessas partes são os negociadores, que irão determinar os valores e regras do contrato, e a terceira parte é um agente intermediário, responsável por administrar a conta.

Assim traz segurança extra, que a empresa muitas vezes precisa para determinadas transações financeiras estabelecidas em contrato com seu parceiro de negócio.

Ao adotar esse modelo de gestão, feita por uma instituição neutra, que atua como intermediário durante todo o processo de negociação.

Esse agente tem como função garantir a proteção financeira para ambas as partes e minimizar ou evitar prejuízos financeiros até a conclusão do acordo.

O terceiro que geralmente faz a custódia dos recursos é uma instituição bancária ou plataforma mediadora, que se responsabilizará pela guarda, administração e destinação dos ativos depositados, obedecendo estritamente às formas pré-estabelecidas no contrato criado entre as partes.

Mediador da conta

Este agente mediador é quem proporciona maior garantia para a negociação.

Todas as partes passam a ter a garantia de que o valor será liberado nos termos do contrato e quando cumpridas as condições e etapas do negócio.

Além disso, é uma prática comum quando se trata de bens e serviços de alto valor, principalmente para contratos de longo prazo. O contrato também é conhecido como acordo de custódia.

A abertura de uma conta ESCROW em uma instituição bancária envolve custos bem altos e, por isso, ela geralmente é utilizada em operações entre companhias de médio a grande porte.

Para abrir e manter esse tipo de conta, geralmente, as partes envolvidas dividem os seus custos. É formalizada por meio de um contrato ESCROW, onde as partes em comum acordo determinam as regras sobre as quais os recursos depositados serão investidos/desembolsados, escolhendo no mesmo ato um terceiro, chamado de agente intermediário, para agir como parte neutra da negociação e obedecer estritamente às formas pré-estabelecidas no contrato.

Aplicações e utilização da conta

1. Transações imobiliárias (imóveis):

Ao comprar qualquer propriedade, muitas vezes é uma preocupação que o comprador faça o pagamento total e ainda não obtenha a posse a tempo.

Assim, para mitigar esse risco, é aberta uma conta ESCROW onde o comprador deposita o dinheiro (caução). O valor é transferido para o construtor somente quando a posse do imóvel é cedida ao comprador.

2. Fusões, aquisições e outros negócios:

Quando se trata de fusões e aquisições de empresas, por exemplo, sabe-se que o risco envolvido no negócio é bastante alto, de forma que a conta ESCROW auxilia para trazer maior segurança jurídica para as partes, minimizando, por exemplo, os riscos de que o comprador venha a responder por passivos oriundos de fatos anteriores ao fechamento do negócio, vindo o contrato da conta ESCROW para garantir o cumprimento das obrigações acordadas na negociação comercial.

O depósito consistirá em garantia para o comprador que poderá se ressarcir dos eventuais prejuízos decorrentes da inexatidão das informações prestadas pelo vendedor, apuradas mediante auditoria in loco na empresa objeto de compra.

Em empreendimentos comerciais, a conta ESCROW desempenha um papel significativo. Por exemplo, o adquirente pode depositar o valor do negócio em um depósito de garantia.

Depois de obter um determinado produto qualificado, o intermediário libera essa quantia para a empresa-alvo, quando esta comprovar essa qualificação. As partes podem também empregar uma caução para vendas a crédito de bens e serviços.

Em operações mercantis parte do preço devido pelo comprador é depositada na conta ESCROW, convencionando-se que somente será entregue ao vendedor se verificado o caráter completo, total e verdadeiro das informações prestadas durante a fase preliminar de negociação da empresa vendedora, e que influenciaram a decisão de contratar seus serviços.

3. Financiamento de um projeto:

Quando se trata de financiamento de projeto, os bancos temem que uma empresa possa desviar o valor emprestado para outros projetos no mesmo grupo. Nesses cenários, bancos e empresas concordam em transferir o valor do empréstimo para um depósito em conta ESCROW.

O intermediário então paga o projeto conforme a conclusão, ou seja, faz o pagamento parcial em diferentes etapas do projeto, conforme contratado entre as partes.

4. Emissão de Ações:

Quando as ações sob custódia são emitidas, elas são mantidas seguras em uma conta ESCROW. O valor é transferido para os acionistas somente depois que certas condições forem atendidas.

Por exemplo, muitas empresas emitem ações restritas para seus funcionários como compensação, mas os funcionários só podem resgatar essas ações quando cumprirem as condições negociadas e contratadas.

5. Parcerias Público-Privadas (PPP):

Existem projetos específicos em que tanto o governo quanto o privado estão envolvidos.

Nesses casos, são utilizados modelos de participação nos lucros. Praças de pedágio e extração de carvão são exemplos de compartilhamento de receita.

Aqui vem a necessidade de uma conta ESCROW onde o intermediário pode garantir que ambas as partes cumpram os termos do contrato.

6. Vendas online:

Para transações online, o nível de confiança é baixo. O comprador não tem certeza se o produto será entregue ou se atenderá aos padrões desejados.

Assim, em tais negócios, o comprador faz o pagamento a um depósito com conta ESCROW.

O intermediário paga ao vendedor somente na entrega e verificação do produto.

7. Impostos e seguros:

Os proprietários empregam contas ESCROW, quando eles podem ser provedores de empréstimos à habitação ou empresas hipotecárias (ex.: home equity).

As cauções facilitam o pagamento de prêmios de seguro e impostos.

Vantagens

Dentre as situações comentadas, podemos sitar:

- Transações seguras: Um depósito numa conta ESCROW, garante que as partes contratantes cumpram com sinceridade os compromissos. Assim, a transação é praticamente livre de riscos.

- Cria confiança: Negociar por meio de um depósito numa conta ESCROW, facilita maior confiança entre as partes. Isso leva a mais negócios futuros, onde ambas as partes obtêm ganhos.

- Facilita pagamentos mensais de impostos e seguros: Os proprietários/empresários contratam uma conta ESCROW para cauções dos fornecedores de empréstimos à habitação ou empresas hipotecárias, esse arranjo ajuda os proprietários a pagar os custos envolvidos em empréstimos e hipotecas a tempo.

- Transações personalizadas: Numa conta ESCROW se inclui condições personalizadas no contexto do contrato entre duas partes.

- Garantia de devolução do dinheiro: Se o vendedor não fornecer os bens ou serviços ou atender aos padrões desejados, o dinheiro será devolvido ao comprador, conforme regras previamente acordadas entre as partes e garantidas pelo intermediário através da conta ESCROW.

Fluxo da conta

As possibilidades para montagem de conta ESCROW:

- Em uma compra e venda, por exemplo, o vendedor, o comprador e o agente intermediário assinam o contrato Escrow.

- Após a assinatura do contrato o comprador depositará sob a guarda do agente intermediário o valor relativo à compra do objeto.

- No passo seguinte o vendedor executa os serviços necessários para o fornecimento do produto a ser vendido e remete ao comprador para aprovação.

- Após a aprovação do produto, o comprador comunica o agente intermediário de que o produto foi entregue nos termos contratados, momento este em que o agente intermediário efetua a liberação dos valores para o vendedor e a negociação é concluída com êxito para ambas as partes.

Ou seja, você tem toda liberdade para criar as suas regras de negócio e a sua proposta de valor, podendo utilizar-se das soluções Banking as a Service – BaaS, ou como é comumente chamado por bancarização, para construir seu projeto e torná-lo realidade.

Como abrir uma conta escrow

Abertura é super simples

Não perca nenhuma novidade!

Assine nossa newsletter para ficar por dentro de lançamentos, conteúdo e muito mais da Finanblue Asset.

Gostou do conteúdo? Compartilhe